L’incremento di nuovi flussi di Npe, nel prossimo anno è misurabile

in 60-100 miliardi di euro, con impatti particolarmente rilevanti su

Utp (inadempienze probabili) e Npl (crediti deteriorati).

Tuttavia, sin dallo scoppio della crisi finanziaria risalente all’anno

2008, lo stock e l’evoluzione dei crediti non performanti delle

banche italiane (le cosiddette non performing exposures, Npe)

sono un tema centrale a causa del notevole impatto degli Npl (non

performing loans, le vere e proprie sofferenze) sull’economia reale

del nostro Paese.

Negli anni passati, il totale degli Npl era arrivato a toccare la soglia

dei 200 miliardi di euro a cui si aggiungevano Utp (unlikely-to-pay,

inadempienze probabili) per ulteriori 130 miliardi, con un valore

complessivo di oltre 330 miliardi di euro di crediti bancari.In conseguenza dell’intervento incisivo dei regolatori europei e

nazionali e dell’iniziativa di operatori specializzati, la massa degli

Npe sui bilanci bancari è andata, nel tempo, a diminuire.

Il volume degli insoluti - Cessioni di credito è un mercato enorme,

destinato a crescere, visto che lo stock crediti deteriorati lordi nei

bilanci bancari è in forte aumento (+19 miliardi di euro nel 2021 e

+20 mld nel 2022), con un Npe ratio (ossia il rapporto tra crediti

deteriorati e il totale erogato,) previsto al 7,8% nel 2022.

L’effetto vero della catastrofica pandemia del 2020 ancora non si

vede sui bilanci bancari italiani, ma di certo, nei prossimi trimestri,

le banche italiane proveranno a fare i “compiti a casa” chiesti

dalla Vigilanza e dalla BCE.

Nonostante lo scoppio della pandemia Covid-19 abbia frenato il

mercato finanziario, l’ammontare complessivo dei crediti

deteriorati ceduti, stimato in circa 30 miliardi di euro, è superiore

rispetto agli obiettivi fissati negli esercizi precedenti, beneficiando

sia di operazioni di carattere straordinario come quelle realizzate

da grandi Gruppi Bancari , sia dell’incentivo introdotto dal DL Cura

Italia che, a fronte di cessioni di crediti deteriorati, consente di

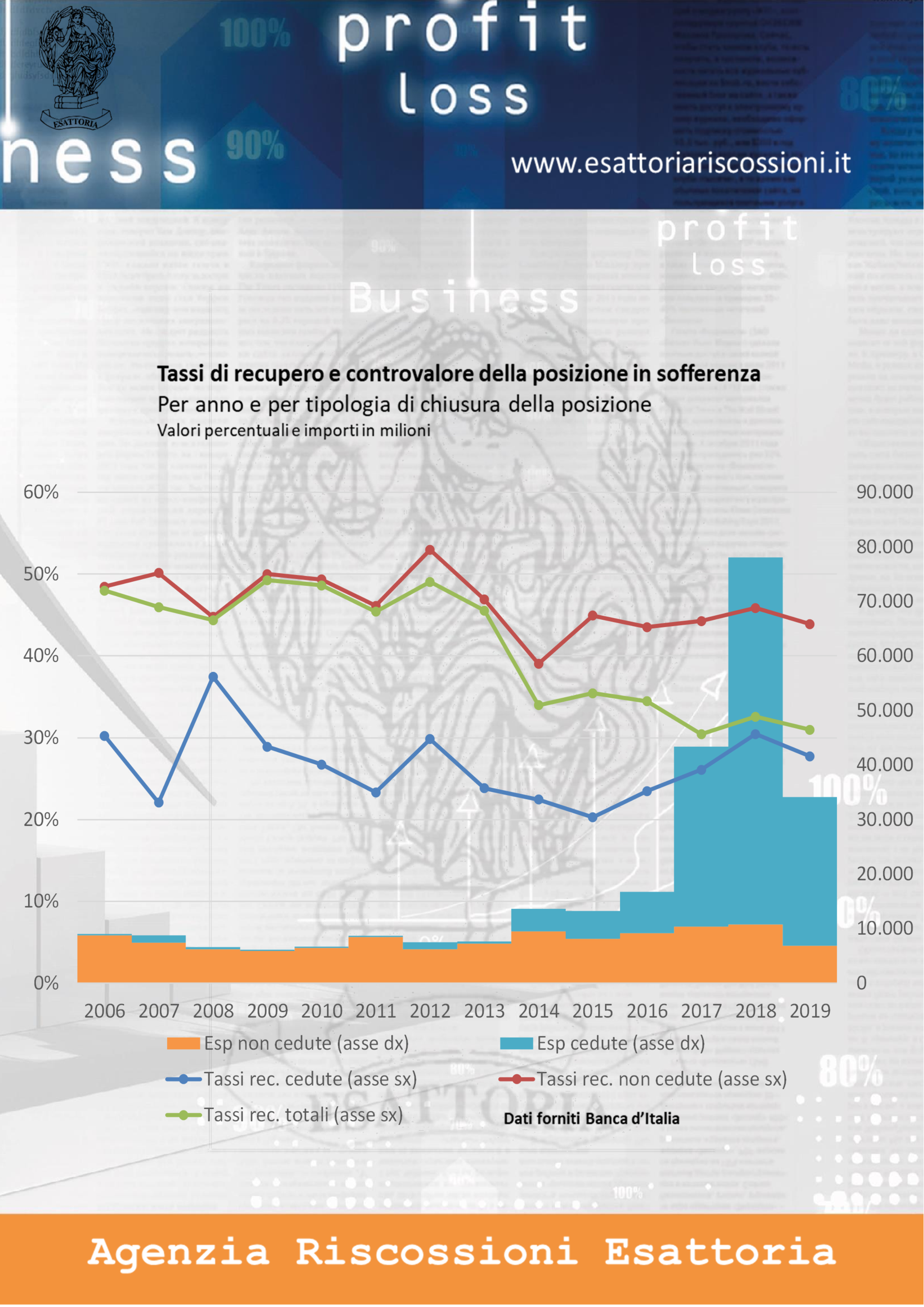

convertire parte delle DTA ammissibili in crediti di imposta.Rispetto agli anni precedenti sono diminuiti sia i tassi di

recupero delle posizioni in sofferenza cedute (dal 30% al 28%),

sia quelli delle sofferenze chiuse mediante procedure ordinarie

(dal 46% al 44%).

Per entrambe le tipologie di chiusura la riduzione è riconducibile

a un numero limitato di operazioni di importo significativo e ad

alcuni intermediari.

Il tasso di recupero dei crediti deteriorati complessivo è sceso al

31% (33% nel 2018);

il differenziale nei recuperi tra cessioni e procedure ordinarie si

mantiene elevato, pari a circa 16 punti percentuali.Il tasso medio di recupero sulle sofferenze assistite da

garanzie reali è stato pari al 35%, risultando in diminuzione

sia sulle posizioni oggetto di cessione (dal 36% al 32%), sia

su quelle chiuse mediante procedure ordinarie (dal 52% al

48%).

Per le posizioni non assistite da garanzie reali il tasso medio

di recupero è risultato pari al 21%; anche in questo caso la

diminuzione si è avuta sia sulle sofferenze cedute (dal 19%

al 16%) sia, seppure in misura minore, su quelle oggetto di

procedure di recupero ordinarie (dal 36% al 35%)I tassi di recupero dei crediti in sofferenza

L’ammontare totale delle posizioni in sofferenza chiuse si è ridotto

considerevolmente rispetto agli anni precedenti (da 78 a 34 miliardi

di euro).

Alla riduzione delle sofferenze chiuse ha contribuito la diminuzione

sia delle cessioni dei crediti (da 67 a 27 miliardi), sia delle posizioni

chiuse in via ordinaria (da 11 a 7 miliardi) e il peso delle cessioni sul

totale delle posizioni chiuse è leggermente diminuito, ma resta

comunque rilevante. (dall’86 all’80%)

A partire dallo scorso anno si è osservata una crescita delle

transazioni aventi sottostante crediti deteriorati diversi dalle

sofferenze.

Come noto, tale categoria di crediti presenta un elevato livello di

eterogeneità a cui le banche hanno contrapposto strategie talvolta

differenziate rispetto a quelle previste per le sofferenze, che

ricomprendono non solo la cessione, ma anche la stipula di accordi

di partnership con servicer esterni oppure il coinvolgimento di fondi

stranieri specializzati.A differenza del mercato delle sofferenze, le cessioni di altri crediti

deteriorati sono concentrate presso un numero inferiore di

banche, anche in ragione della maggiore complessità e minore

esperienza su questa tipologia di operazioni.

L’ammontare dei crediti deteriorati diversi dalle sofferenze ceduti

sul mercato è stato pari a 8,5 miliardi (4,3 miliardi negli anni

precedenti) e il prezzo di cessione è stato pari al 53%, in aumento

di nove punti percentuali rispetto a quello realizzato nel 2018.

All’aumento del prezzo hanno contribuito sia le specificità di

alcune transazioni di importo rilevante, sia la maggiore conoscenza

del mercato da parte degli acquirenti e delle banche.

L’anzianità media di queste posizioni è stata di 4 anni, in linea con

gli anni precedenti.

La presenza di garanzie reali, rispetto alle cessioni di esposizioni

classificate a sofferenza, ha avuto un impatto più limitato sul

prezzo, che risulta circa 14 punti percentuali superiore a quello

delle esposizioni prive di garanzie.Crediti a imprese e famiglie

Il tasso di recupero dei crediti in sofferenza verso imprese e

famiglie è cresciuto al 32%, esclusivamente per effetto del

maggior peso delle chiusure in via ordinaria rispetto alle

cessioni sul mercato; sono infatti in lieve calo i recuperi sia sulle

posizioni cedute, sia su quelle oggetto di chiusura ordinaria.

Si è invece ridotto significativamente il tasso di recupero delle

posizioni verso famiglie (passato dal 43% al 30%), che ha

risentito dal notevole calo che ha caratterizzato i recuperi sulle

posizioni cedute su mercato, in gran parte imputabile a una

singola operazione di importo rilevante.I dati di Banca d’Italia

Le sofferenze chiuse: ammontare e tempi di smaltimento:

Nel 2019 il numero delle posizioni debitorie chiuse si è ridotto

notevolmente rispetto al 2018, attestandosi a circa 282.000, pur

mantenendosi ben al di sopra della media annua di circa 213.000

nel periodo 2006-2018.

L’ammontare di nuove posizioni creditizie classificato in sofferenza

è stato pari a circa un terzo di quello delle posizioni chiuse e il

relativo importo ha raggiunto il minimo dal 2009 (12 miliardi).

Relativamente all’evoluzione della quota delle posizioni a

sofferenza che vengono chiuse nell’anno, calcolata come rapporto

tra l’ammontare delle posizioni chiuse e l’importo complessivo in

essere all’inizio del periodo, essa si è attestata al 35% nel 2019.

Il valore è inferiore a quello registrato nel 2018 (50%), ma si

mantiene superiore alla media del biennio 2016-2017 (16%)

www.esattoriariscossioni.it